来源:金十数据专业在线配资

标普全球(S&P Global)在一项新研究中指出,人工智能领域的竞赛以及国防开支的飙升,预计将加剧本已显现的铜短缺,而生产商正艰难地试图扩大产能。

标普全球在周四发布的一份由矿业界支持的报告写道,就在矿山供应面临结构性限制的同时,需求增长正在加速,这增加了铜成为经济增长和技术扩张瓶颈的风险。

受一系列矿山停产以及交易商在特朗普政府可能加征关税前在美国囤积铜的影响,伦敦铜价已飙升至每吨13000美元以上的历史高位。尽管流入美国仓库的铜流动已将价格推高至超出基础消费所隐含的水平,但新的需求领域预示着长期来看市场将更加紧张。

标普全球能源转型与关键金属咨询主管奥里安·德拉努夫(Aurian De La Noue)在接受采访时表示:“就在三年前,人工智能和数据中心甚至根本不在考虑范围内。这项研究表明,即使在不考虑这些新的增长点的情况下,世界也正朝着供应短缺的方向发展。”

标普全球预计,到2040年,全球铜需求将从目前的水平增长50%,达到4200万吨。虽然建筑、家电、交通和发电等传统来源仍占铜需求的大部分,但最大的需求增长份额将来自能源转型领域,包括电动汽车、可再生能源、电池和电网扩张。

新的需求来源也正形成规模。随着全球数据中心安装容量到2040年预计增长近四倍,与数据中心和人工智能基础设施相关的铜消费量预计将激增。

研究发现,到2040年,来自人工智能、数据中心和全球国防开支的需求可能增长约两倍,合计增加400万吨消费量。

标普全球还指出了另一个潜在的需求来源:人形机器人。尽管该技术尚处早期阶段,但研究显示,到2040年若投入运行的10亿台人形机器人,每年将意味着约160万吨的铜需求,约占当前消费量的6%。

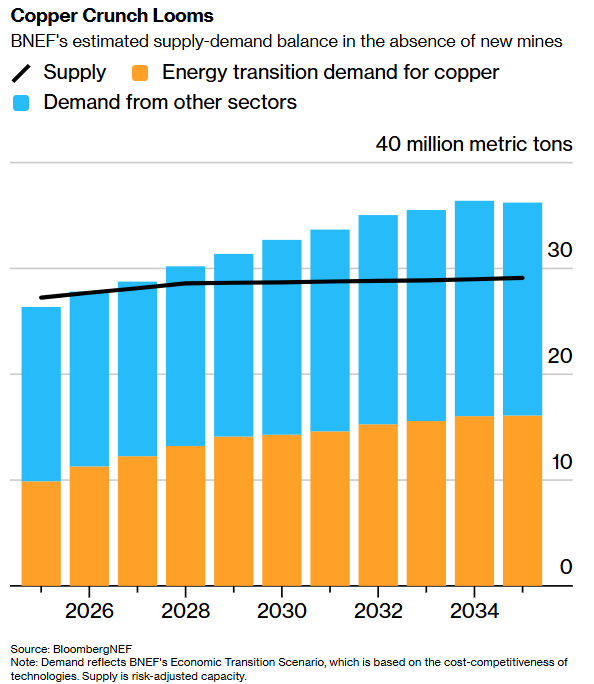

但由于现有矿山矿石品位下降,新项目又面临许可、融资和建设等障碍,预计全球铜产量将在2030年左右达到约3300万吨的峰值。

研究发现,即使考虑到再生铜的急剧增加(预计在此期间将增长一倍以上,达到1000万吨),仍将留下1000万吨的供应缺口。

当然,这种供应短缺在很大程度上是假设性的,因为消费量受限于可获得量。随着价格上涨,一些产品可能会减少铜的使用设计,而供应扩张项目可能变得更具经济效益。

在没有新矿的情况下估计的铜供需平衡状况

标普写道,较长的开发周期、不断上升的成本以及高度集中的供应链,进一步加剧了供应挑战,使市场在需求加速增长时日益容易受到干扰。

高昂的价格对行业来说是一大利好。但标普全球副主席、该研究的联合主席丹尼尔·耶金(Daniel Yergin)表示,并不能保证价格将维持在这些水平。“我们不愿说这证明价格现在已经稳定在一个更高的水平上了。”耶金在一次采访中表示。

该研究获得了必和必拓集团、力拓集团等矿业巨头,以及托克、贡渥等贸易商乃至谷歌公司的资助。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 专业在线配资

百胜证券提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯